おかげさまです。本日は金利の話をよろしければ。。

1. 政策金利の引き上げ

日銀が政策金利を年0.25%に引き上げました。これにより、住宅ローンの金利が上昇する可能性があります。

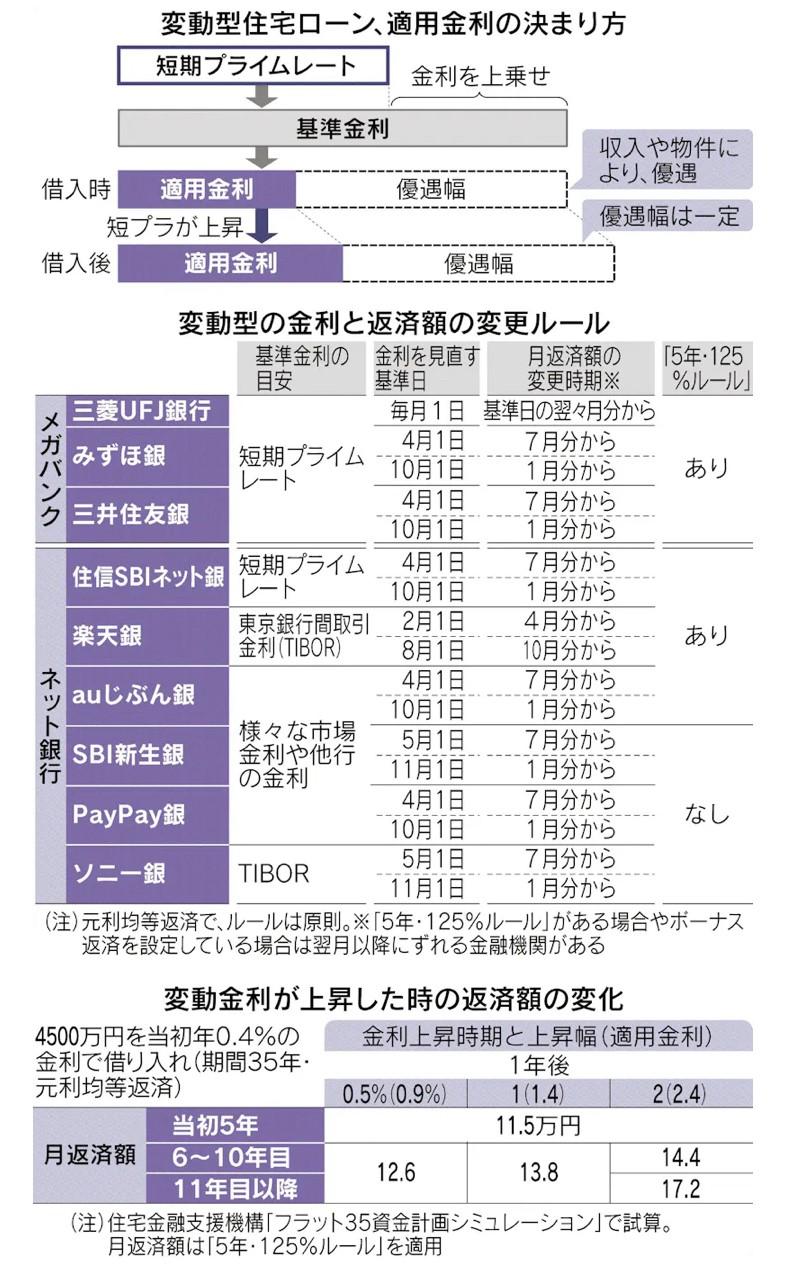

2. 変動型住宅ローン金利の変動

三菱UFJ銀行は、短期プライムレート(短プラ)を0.15%引き上げて年1.625%にすると発表。

変動型ローンを利用している場合、返済条件を再確認し、返済額の増加に対応できるかをチェックする必要があります。

3. 住宅ローンの種類

住宅ローンには、金利が定期的に見直される変動型と、一定期間または全期間で金利が変わらない固定型があります。

変動型の金利は日銀の政策金利に連動しやすく、短期金利に一定幅を上乗せして基準金利が決まります。

4. 基準金利の引き上げ

他の銀行も基準金利を引き上げており、住信SBIネット銀行や楽天銀行、ソニー銀行などが対応を発表しています。

5. 返済額の変動

三大メガバンクは「5年ルール」を採用し、返済額の見直しは5年ごとに行われます。

金利が上昇した場合、返済額の増加は前の5年間の25%までに制限されます。

6. 今後の対策

金利上昇に備えるため、繰り上げ返済や固定型への借り換えを検討することが重要です。

繰り上げ返済は元金の一部を返済し、利息負担を軽減します。

固定型は変動型よりも金利が高いですが、将来的な金利上昇リスクを避けられます。

7. 試算ツールの活用

住宅金融支援機構のネット上のツールで、金利上昇時の返済額を試算できます。

例えば、4500万円を期間35年で借り、当初金利0.4%の場合、金利が1.0%上昇すると返済額は13.8万円に増加します。

明工建設のスマートハウスのメリット

明工建設のスマートハウスは、将来の金利上昇に対しても安心できる特徴があります。

具体的には、省エネ住宅、創エネ住宅、健康住宅、賢い子が育つ家として、光熱費、医療費、教育費などのランニングコストを抑えることができます。

これにより、長期的な家計の安定を図ることが可能です。

より具体的お伝えしますと、#仁藤流スマートハウスに暮らされる方の多くは、以前の暮らしよりも、

光熱費の減少、医療費の削減など、想定外にお金が残るようになっています。

そのことは、今後の対策で述べたような、繰り上げ返済のお金ができるということでもあります。

誤った家造りでは、これからも上昇する電気・ガス・灯油代の負担が家計を直撃する心配もあるのです。

そんな家造りでは、繰り上げ返済も難しいかもしれません。

要するに、未来の暮らしをいかに考えた家造りができるかが大切なのです。

それができる賢い人、スマートハウスをよろしければ。。

ご縁を大切に唯一無二の家造りを

おかげさまでありがとうございます。